在会计和企业经营中,委托代销商品是一种常见的销售模式,尤其适用于企业希望通过外部渠道扩大销售但又不愿直接承担库存风险的情况。其中,支付手续费方式是一种典型的委托代销形式,它涉及委托方、受托方以及手续费处理等关键环节。本文将从定义、业务流程、会计处理和常见考点四个方面,系统解析支付手续费方式委托代销商品的事务代理。

我们来明确支付手续费方式委托代销商品的基本概念。委托代销商品是指企业(委托方)将商品交付给另一企业(受托方),由受托方代为销售,商品所有权仍属于委托方。在支付手续费方式下,受托方根据实际销售情况向委托方收取一定比例的手续费作为代理报酬。这种方式与视同买断方式不同,后者中受托方以固定价格购买商品再自行销售,而支付手续费方式更强调代理关系,手续费通常按销售额的一定比例计算。

业务流程包括几个关键步骤:委托方将商品发运给受托方,此时商品所有权不转移;受托方负责陈列和销售商品,并向顾客收取货款;销售完成后,受托方扣除约定手续费,将剩余款项支付给委托方;受托方向委托方提供代销清单,列明销售数量、单价和手续费。整个过程体现了事务代理的本质,即受托方作为代理人,以委托方名义进行销售活动。

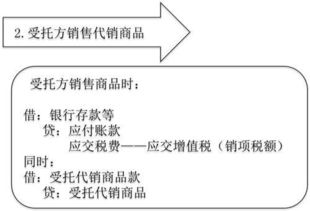

在会计处理方面,委托方和受托方需遵循特定原则。委托方在发出商品时,借记“委托代销商品”科目,贷记“库存商品”科目,不确认收入;收到代销清单时,确认销售收入并结转成本,同时将手续费计入“销售费用”。例如,假设委托方销售商品价款为10,000元,手续费率为5%,则确认收入10,000元,支付手续费500元,净收款9,500元。受托方则在收到商品时登记备查簿,销售时确认代销业务款项,手续费收入计入“其他业务收入”或“主营业务收入”(视企业性质而定)。

常见考点集中在会计分录、税务处理和风险控制上。考生需掌握委托方和受托方在发出商品、销售完成和结算阶段的账务处理,特别注意增值税的处理:委托方作为销售方开具发票,受托方作为代理人代收代付。手续费的比例合理性、商品毁损风险归属以及代理合同条款的清晰性都是实务中易出问题的环节。建议通过案例分析强化理解,例如比较不同代销方式下的利润影响。

支付手续费方式委托代销商品的核心在于代理关系,强调事务代理的效率和风险分担。掌握其业务流程和会计处理,不仅能帮助应对考试,还能提升实际工作中的财务管理能力。每日攻克一考点,逐步积累,必能深化对会计实务的理解。